Entrevista al CEO de Socilen: Somos la Primera Plataforma de Crowdlending en España con un Fondo de Garantía para Inversores

[divider style=»single» border=»small» color=»#ff473a»]

Socilen es la primera plataforma en España donde pueden solicitar préstamos tanto los particulares como las empresas de cualquier sector

[divider style=»single» border=»small» color=»#ff473a»]

Hace unas semanas publicamos un post de la plataforma de crowdlending Socilen. Nos llamó la atención las innovaciones que incorpora esta plataforma tanto de modelo de negocio como por la tecnología al servicio de los promotores de campañas como a los inversores.

Para conocer más sobre esta plataforma entrevistamos a su CEO, Álvaro Castrejana, el cual ha contestado a todas nuestras preguntas de forma que hemos podido resolver todas nuestras dudas y tener claro su funcionamiento tanto desde la perspectiva de los promotores de préstamos como de los inversores.

Pregunta: ¿Qué es Socilen Lending?

Respuesta: Socilen es una Plataforma de Financiación Participativa que pone en contacto a particulares y Pymes que necesitan financiación para sus proyectos con inversores dispuestos a financiarlos.

P: ¿Cómo surgió la idea de lanzar la Plataforma?

R: A finales del año 2012, y por mera casualidad, leí sobre el éxito de las plataformas de crowdlending en el Reino Unido. Poco después, en una comida con unos amigos empresarios, Aitor Ruiz de Alegría y Javier Quetglas, salió el tema de las dificultades de financiación a través de la banca, sobre todo desde el comienzo de la crisis. Les comenté el éxito del crowdlending tanto en el Reino Unido como en EEUU, y al ver que en España el sector todavía no estaba desarrollado decidimos crear la plataforma.

Durante el 2013 desarrollamos el Plan de Negocio y comenzamos a desarrollar el software. Buscamos asesores para los temas legales, fiscales, software, etc. Tanto Luis Velasco (asesor fiscal y legal) como el ingeniero informático quedaron tan entusiasmados con el proyecto que decidieron unirse al mismo como socios y juntos constituimos la sociedad en enero del 2014.

El nivel del equipo del proyecto es uno de los puntos fuertes de Socilen, la mezcla de know-how en los diferentes ámbitos (financiero, legal, fiscal, software…) con la experiencia empresarial de los fundadores garantizan la solvencia del proyecto.

P: ¿Qué ámbito de actuación tiene Socilen Lending? ¿y en qué sectores se centra?

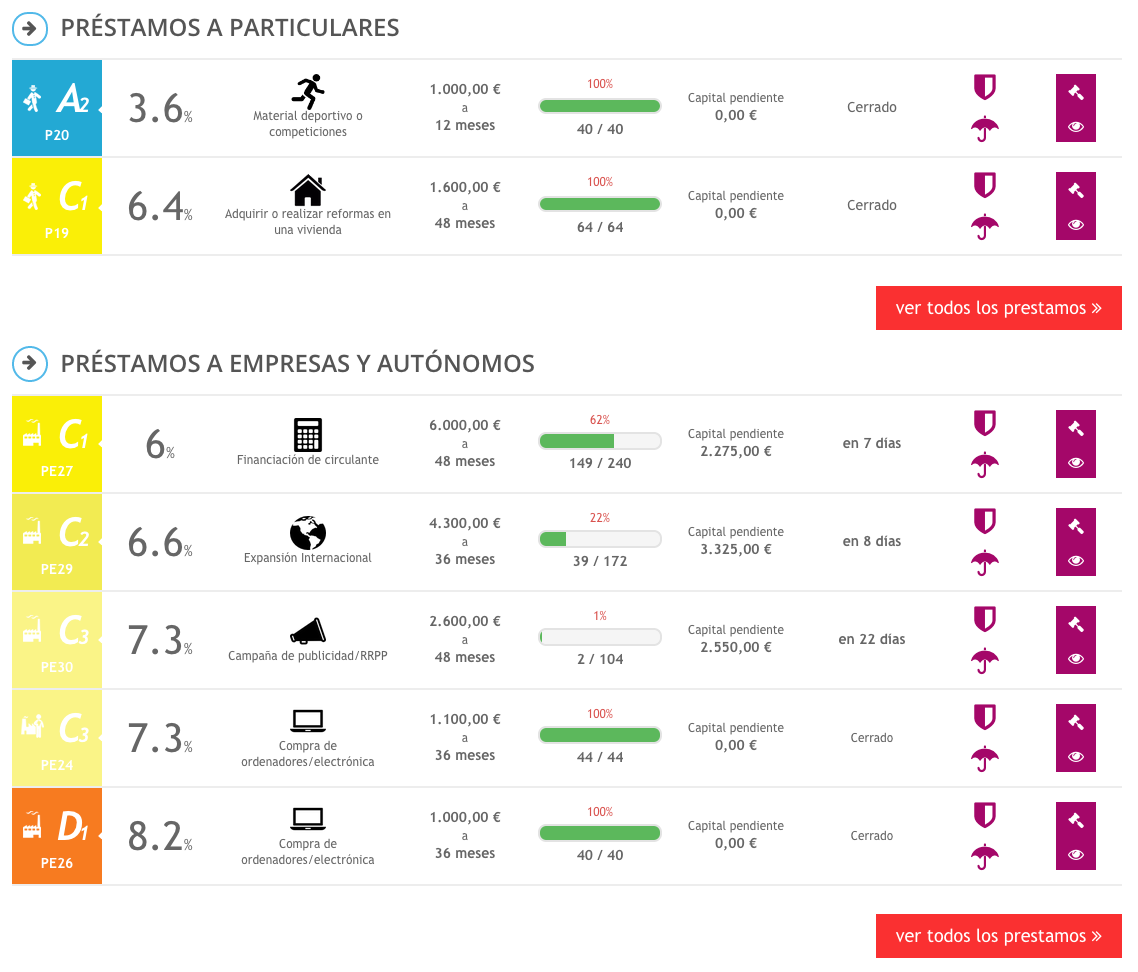

R: Socilen es la primera plataforma en España donde pueden solicitar préstamos tanto los particulares como las empresas de cualquier sector. La mayoría de plataformas se centran en uno u otro sector debido a que los sistemas de rating y control de riesgo son muy diferentes. Nosotros decidimos dar un servicio más generalista para permitir una mayor diversificación y descorrelación a los inversores.

P: ¿Qué tipo de proyectos pueden buscar financiación en Socilen Lending?

R: Cualquier proyecto empresarial tiene la posibilidad de pedir financiación en Socilen. También cualquier particular mayor de edad.

Sólo pedimos no estar incluidos en bases de datos de impagados. Por supuesto, realizamos un riguroso estudio de solvencia mediante modelos de scoring propios en el caso de particulares, similares a los de los bancos, y con la ayuda de empresas líderes en información empresarial y rating en el caso de las Pymes.

Los solicitantes deben pasar el nivel mínimo de solvencia para que su préstamo sea publicado

P: ¿Qué coste tiene financiarse a través de Socilen Lending?

R: El interés y las comisiones que pagan dependerán de su nivel de solvencia. Tenemos 12 niveles de solvencia que van desde el A1 al D3. En estos momentos los particulares pueden financiarse desde el 3,20% (4,19% TAE) y las empresas desde el 2,50% (3,64% TAE).

P: ¿Cuántos días puede durar una campaña de crowdfunding en Socilen Lending? ¿Y cuántos días de media tarda en finalizar con éxito los préstamos en Socilen Lending?

R: Depende del importe del préstamo solicitado. A mayor importe solicitado se da más plazo para financiar el proyecto y suben los días que tarda en financiarse.

Ahora la media está en unos 7-10 días para particulares y unos 15-25 días para empresas, cuyo importe medio suele ser más alto. Esperamos ir reduciendo los plazos cuando vayan creciendo los inversores inscritos en la plataforma.

[divider style=»single» border=»small» color=»#ff473a»]

Somos pioneros en España en el desarrollo de aplicaciones que permiten gestionar los préstamos desde el móvil

[divider style=»single» border=»small» color=»#ff473a»]

P: ¿Qué tipo de proyectos son los que os llegan más habitualmente, para financiar empresas, activos inmobiliarios o para proyectos personales?

R: Lo que más recibimos son proyectos para financiar a empresas. Por el momento en España el crowdlending está teniendo aceptación entre las Pymes pero es una alternativa desconocida para la mayoría de particulares. Los proyectos son de todo tipo, hay mucha variedad.

P: ¿Qué requisitos deben cumplir los proyectos que se publican en Socilen Lending?

R: Para los particulares, deben ser mayores de edad y no tener impagos en los últimos años. Las empresas deben llevar al menos dos años de actividad y no tener impagos registrados.

P: ¿Cuál es el plazo de devolución media de los préstamos que se gestionan en Socilen Lending?

R: El plazo medio es de 36 meses. Los particulares tienden a pedir a más corto plazo, entre 12 y 24 meses y las empresas a plazos más largos, entre 36 y 48 meses, debido a que los importes que solicitan suelen ser bastante mayores. El plazo máximo que admitimos son 60 meses.

P: ¿Aceptáis proyectos que tengan una campaña abierta en otras plataformas?

R: No pedimos ninguna exclusividad con nuestra plataforma pero si podemos tenerlo en cuenta para el cálculo del nivel de solvencia.

P: ¿Combináis el crowdlending con algún otro tipo de crowdfunding como recompensa?

R: Nuestra plataforma se centra en el crowdlending, es decir, el crowdfunding para préstamos.

P: ¿Cómo puede una persona invertir en los proyectos que tenéis publicados en Socilen Lending?¿Hay alguna limitación distinta a las marcadas por la actual legislación?

R: Es muy sencillo invertir, sólo tienen que darse de alta en la plataforma, de forma totalmente gratuita, cargar su cuenta de Socilen mediante tarjeta de crédito o transferencia bancaria y ya pueden invertir en cualquier proyecto, con un mínimo de 25 €.

Además de los límites legales de 3.000 € de inversión por proyecto y los 10.000 € de inversión anual en las plataformas, salvo para inversores acreditados que no tienen límite, establecemos un máximo de un 20% de inversión por proyecto para fomentar la diversificación de los inversores.

P: ¿Socilen Lending cuenta con algún sistema de gestión de los préstamos en los que se invierten?

R: Los inversores disponen de un Panel de Control desde donde pueden gestionar sus préstamos. Este panel permite comprobar los datos de cada préstamo, el estado de cobro de las cuotas y otras muchas opciones. Desde este panel se puede invertir en nuevos préstamos o poner a la venta los derechos de cobro de los préstamos en los que ya han invertido. Socilen es la primera plataforma en España con un mercado secundario de traspaso de derechos de cobro, lo que permite dar liquidez a los inversores sin tener que esperar al vencimiento de los préstamos.

Además, también somos pioneros en España en el desarrollo de aplicaciones móviles que permiten gestionar los préstamos desde el móvil de una manera muy sencilla y rápida. La app está disponible para iOS y Android.

P: ¿Cuál es la frecuencia de los reembolsos establecidos en los préstamos que se gestionan en Socilen Lending?

R: El cobro es mensual. Cada mes se cobra una cuota, con parte de devolución de capital y parte de intereses, según el sistema de amortización francés o de cuotas constantes, el más utilizado en España. Este dinero se entrega al inversor en proporción al porcentaje del préstamo que ha financiado.

[divider style=»single» border=»small» color=»#ff473a»]

Somos la primera plataforma que ha implantado en España un Fondo de Garantía que cubre a los inversores en caso de impago

[divider style=»single» border=»small» color=»#ff473a»]

P: ¿Qué garantías ofrecéis a los inversores que decidan operar con vosotros?

R: Somos la primera plataforma que ha implantado en España un Fondo de Garantía que cubre a los inversores en caso de impago del prestatario. Además, los prestatarios cuentan con un seguro de vida e IPA que cubre al prestatario en caso de particulares o al avalista en caso de empresas.

Adicionalmente, Socilen tiene dos seguros de responsabilidad civil, uno como intermediarios de crédito que cubre hasta 700.000 € anuales y otro para los problemas derivados de fallos del software que cubre hasta 300.000 € anuales.

P: ¿Cuál es el nivel de morosidad de los préstamos que se gestionan en Socilen Lending?

R: Hasta el momento tenemos un 0% de morosidad. No obstante, queremos ser transparentes y avisar de que este sistema de inversión tiene riesgos asociados y que los impagados algún día llegarán. Lo importante es tener una buena diversificación para minimizar el riesgo, como dice el saber popular hay que “poner los huevos en diferentes cestas”.

A nosotros nos interesa que los niveles de impagados se mantengan lo más bajos posibles para generar confianza y atraer cada vez a más inversores, por eso somos muy rigurosos con los estudios de solvencia de los solicitantes, eso hace que nuestra tasa de aceptación sea muy baja.

P: ¿Qué medidas de gestión de cobro lleváis a cabo ante una situación de impago?

R: En principio intentamos llegar a un acuerdo amistoso con el prestatario para que se ponga al día en los pagos, si su situación financiera se ha deteriorado mucho incluso negociamos unas nuevas condiciones, por ejemplo alargar el plazo de pago para reducir la cuota mensual.

Si no conseguimos llegar a un acuerdo amistoso cedemos la gestión de cobro a una empresa de recobros especializada y si es necesario, en última instancia, acudimos a los tribunales para exigir el pago. Los retrasos en los pagos generan intereses de morosidad que van íntegramente a los inversores.

P: Desde vuestra perspectiva, ¿cómo valoráis la situación del Crowdlending en España y su evolución para los próximos años?

R: En España el crowdlending lleva bastante retraso respecto a la situación en otros países y todavía no supone un volumen significativo respecto al total de importe financiado. Pero el proceso se está acelerando, hay nuevas plataformas, el volumen de negocio del sector crece a ritmos exponenciales, tenemos una nueva legislación que ayudará a dotar al sector de profesionalidad y generar confianza…

Desde Socilen estamos convencidos de que en los próximos años el crecimiento del sector será espectacular y llegará a convertirse en una importante alternativa a la banca. El propio Banco de Inglaterra ha dicho que el crowdlending tiene el potencial de sustituir a la banca tradicional.

Personalmente creo que la banca, a pesar de todo lo que ha sucedido en esta crisis, tiene aún un nivel de inercia muy alto en España, con más del 90% del mercado financiero en sus manos, pero estoy convencido de que el oligopolio bancario está llegando a su fin y la revolución FinTech producirá nuevos actores relevantes en este mercado. La financiación bancaria en EEUU, donde las tecnologías Fintech están mucho más avanzadas, tan sólo supone un 36% del total.

[divider style=»single» border=»small» color=»#ff473a»]

El propio Banco de Inglaterra ha dicho que el crowdlending tiene el potencial de sustituir a la banca tradicional

[divider style=»single» border=»small» color=»#ff473a»]

P: ¿Qué valoración hacéis desde Socilen Lending de la recién aprobada regulación del gobierno sobre el equity crowdfunding y crowdlending?

R: Pensamos que la legislación es muy positiva, ya que ayudará a generar confianza en esta alternativa financiera. El registro y la aprobación para operar de la CNMV y del Banco de España, los fondos propios mínimos, las auditorías obligatorias y otras medidas contempladas en la Ley favorecerán el desarrollo “sano” y profesional de este sector. Hay algunos puntos que deberían mejorarse y clarificarse pero, en general, la legislación nos parece necesaria y ayudará al desarrollo del sector.

P: ¿Estáis pensando en internacionalizar vuestra plataforma? ¿A qué países?

R: Socilen ha nacido con vocación internacional desde el primer día. En estos momentos ya estamos en conversaciones avanzadas con socios locales para abrir la plataforma en Portugal que esperamos se materialice en 2016. También estamos en contactos preliminares con otros países, principalmente europeos y americanos. Nuestro objetivo es estar en al menos 10 países en los próximos cinco años.

P: ¿Qué ventaja tiene financiarse a través de CrowdLending respecto a otras fuentes de financiación?

R: Al contrario de lo que mucha gente cree, el crowdlending no es una alternativa para las empresas y particulares a los que los bancos no quieren financiar. Nuestros tipos y comisiones son muy competitivos y queremos lograr que los solicitantes nos vean como una alternativa más, que comparen nuestras ofertas con las de su banco y luego elijan la mejor opción.

Además de ser muy competitivos en condiciones debido a que nuestra estructura, como empresa on-line que somos, es mucho más pequeña que la de un banco, también tenemos la ventaja de la comodidad de poder realizar todas las gestiones por internet sin desplazamientos, la rapidez en la respuesta y la neutralidad.

Me gustaría remarcar este último punto, mientras que un banco u otras empresas, como las de préstamos rápidos, cobran los intereses que el prestatario paga y por tanto tienen interés en cobrar lo más posible, las plataformas de crowdlending no cobran intereses, que van directamente a los inversores, y por tanto son mucho más objetivas y neutrales en la fijación de los tipos en función de la solvencia.

Las plataformas como Socilen generan ingresos por las comisiones de servicios que cobran a inversores y solicitantes y por tanto nos interesa poner condiciones justas y equilibradas para ambas partes para generar el mayor número de operaciones posible.

P: Por último, ¿qué diferencia financiar un proyecto con Socilen Lending respecto a otras plataformas?

R: Somos la primera, y por el momento única, plataforma en España que publica proyectos de préstamos tanto a particulares como a empresas. Existe alguna plataforma que publica préstamos a particulares y descuento de pagarés de empresas, es decir, financiación a muy corto plazo, pero ninguna que publique préstamos de ambos tipos. Eso permite mejorar la diversificación y descorrelación del inversor y por tanto disminuir su riesgo.

Además, somos la primera plataforma en España que ofrece un mercado secundario de intercambio de derechos de cobro. Esto es muy importante porque permite a los inversores tener liquidez en cualquier momento, sin tener que esperar al vencimiento del préstamo.

También Somos La Primera Plataforma En España En Implantar Un Fondo De Garantía Que Cubre A Los Inversores En Caso De Impago, con la consiguiente reducción del riesgo de las inversiones. Este Fondo esta complementado con un seguro.

A los solicitantes de financiación les recomiendo visitar varias plataformas de crowdlending, comparar las condiciones con las que les ofrece su banco y decidirse por la mejor opción.

Desde aquí Álvaro agradecemos tu colaboración y tu tiempo para contestar a nuestras preguntas.

Socilen Primera Plataforma de Crowdlending que ha Implantado en España un Fondo de Garantía

Imágenes y vídeo / Socilen Lending

{kind=link}